En France, la tranche marginale d'imposition est le taux d'imposition qui s'applique à votre dernière tranche de revenu. Il y a plusieurs tranches d'imposition en France 0 % - 11 % - 30 % - 41 % et 45 %. Votre tranche marginale dépend de votre revenu imposable, et du nombre de part(s) dans le foyer fiscal.

Établir un budget mensuel n’est pas un exercice aussi fastidieux qu’il paraît. D’autant plus qu’il s’agit de la première étape importante pour optimiser la gestion de vos ressources financières, cibler vos priorités, atteindre des objectifs d’épargne précis, et surtout anticiper. Alors comment établir son budget mensuel ?

La pyramide de Ponzi est un terme fréquemment utilisé pour décrire une forme d’escroquerie financière. Ce système, qui tire son nom de Charles Ponzi, repose sur une méthode frauduleuse de redistribution des fonds, où les anciens investisseurs sont rémunérés avec l’argent des nouveaux entrants. Bien que séduisant à première vue, ce modèle présente des dangers considérables.

Comprendre le fonctionnement d’une pyramide de Ponzi

Une fraude basée sur le recrutement constant

Le principe d’une pyramide de Ponzi repose sur un schéma très simple :

Les premiers investisseurs (situés au sommet de la pyramide) reçoivent des rendements attractifs grâce aux fonds injectés par les nouveaux participants.

Ces rendements élevés attirent davantage d’investisseurs, permettant au système de croître temporairement.

Le modèle s’effondre inévitablement lorsqu’il n’y a plus assez de nouveaux entrants pour soutenir les paiements.

Les étapes typiques du mécanisme

Promesse d’un rendement exceptionnel : Une promesse alléchante est faite, généralement bien supérieure aux rendements standards.

Attraction des premiers investisseurs : Le créateur de la pyramide paie ces premiers participants en puisant dans les fonds des nouveaux investisseurs.

Expansion rapide : Les témoignages positifs et les retours précoces attirent davantage d’investisseurs.

Effondrement inévitable : À mesure que le flux de nouveaux participants ralentit, les paiements cessent, et les derniers investisseurs perdent leur capital.

Exemple concret : le cas de Charles Ponzi

Un schéma célèbre du début du 20ᵉ siècle

Charles Ponzi, un immigré italien aux États-Unis, a mis en place une fraude promettant des rendements de 50 % en 45 jours. Il affirmait investir dans des coupons-réponses internationaux (un produit postal), mais en réalité, il utilisait l’argent des nouveaux investisseurs pour rémunérer les précédents.

Illustration simple

Marie investit 100 € en espérant un retour de 20 %.

Ponzi convainc Paul d’investir 100 €, dont une partie est utilisée pour rémunérer Marie.

Ponzi s’enrichit avec le surplus, tandis que la pyramide grandit… jusqu’à son effondrement.

Caractéristiques clés d’une pyramide de Ponzi

Description

Promesses irréalistes

Rendements supérieurs aux standards du marché

Absence d’activité économique réelle

Pas de véritable investissement ou produit

Croissance artificielle

Dépend entièrement de nouveaux investisseurs

Fin inévitable

Échec dès que le recrutement ralentit

Identifier et éviter une pyramide de Ponzi

Les signes avant-coureurs

Rendements excessifs et constants : Les rendements garantis ou anormalement élevés sont souvent un signe d’alerte.

Absence de transparence : Difficulté à comprendre clairement le modèle économique.

Pression pour recruter : Insistance sur l’adhésion rapide ou le parrainage.

Conclusion

Les pyramides de Ponzi représentent un danger majeur pour les investisseurs. Avant de placer des fonds dans un projet, il est crucial d’examiner attentivement son modèle économique. Se méfier des promesses de gains mirobolants est essentiel pour éviter de tomber dans un piège financier.

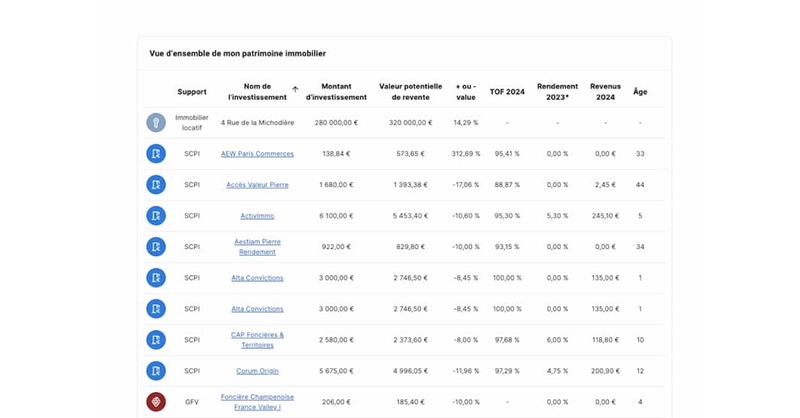

Un nouvel outil pour simplifier la gestion immobilière

MeilleureSCPI.com vient de lancer Monujo, un agrégateur immobilier unique et gratuit. Cet outil numérique a été développé pour permettre aux investisseurs immobiliers de suivre la performance de leur portefeuille de manière simple et efficace. Face à la complexité croissante de l’investissement immobilier, Monujo se positionne comme un soutien de taille, offrant des analyses de rentabilité et de performance ainsi qu'un accompagnement pédagogique pour une meilleure compréhension de son patrimoine.

Monujo : un accompagnement complet pour optimiser ses investissements

Fonctionnalités et avantages de Monujo

Monujo se distingue par des fonctionnalités qui répondent aux attentes des investisseurs immobiliers, qu’ils possèdent des parts de SCPI (Sociétés Civiles de Placement Immobilier), des biens en direct ou des groupements fonciers. Ce nouvel outil permet notamment de :

Suivre en temps réel la performance et la rentabilité des investissements ;

Définir des objectifs financiers personnalisés (préparation à la retraite, génération de revenus complémentaires, etc.)

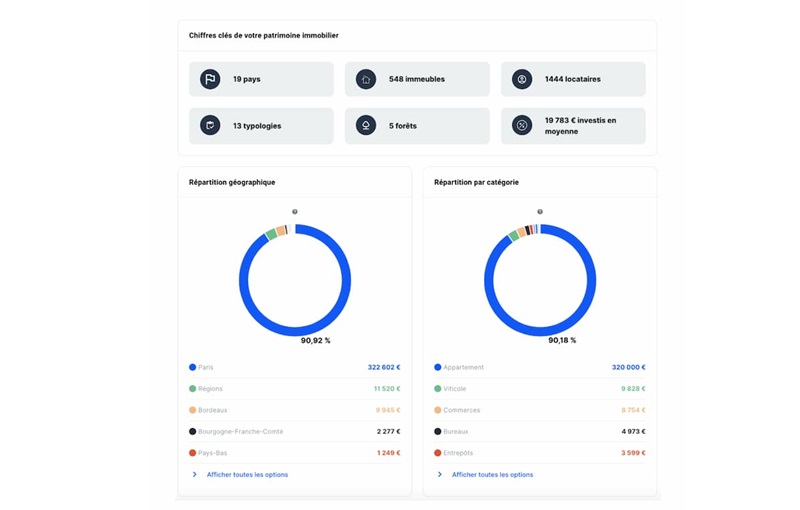

Analyser la répartition géographique et la typologie des biens pour une gestion optimisée.

En centralisant l’ensemble des informations nécessaires à une gestion éclairée, Monujo permet aux utilisateurs de mieux comprendre leur patrimoine et d’anticiper les besoins futurs.

Un besoin de transparence dans l’immobilier

L’attrait des Français pour l’investissement immobilier

Selon une étude réalisée par Toluna et Harris Interactive, 77 % des Français considèrent l'immobilier comme un investissement attractif. Cependant, 88 % des investisseurs déclarent ne pas connaître la rentabilité exacte de leurs biens. Monujo répond à ce besoin de transparence en offrant des analyses claires et facilement interprétables.

Une approche pédagogique et intuitive

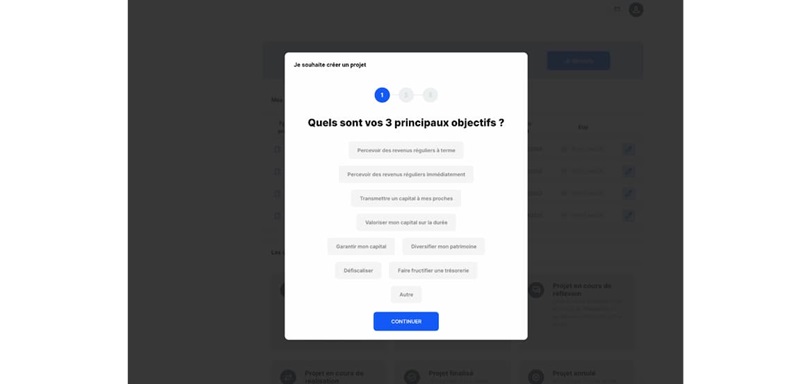

Pour Jonathan Dhiver, fondateur de MeilleureSCPI.com et créateur de Monujo, l’outil va au-delà des fonctions techniques. Son objectif est de permettre aux investisseurs de mieux comprendre leur stratégie patrimoniale afin de préparer l’avenir et d’assurer la transmission du patrimoine.

Monujo propose une interface intuitive et visuelle qui permet aux investisseurs de revoir leur stratégie et d’obtenir des recommandations personnalisées en fonction des événements de leur vie.

Fonctionnalités de Monujo

Description

Suivi de la performance

Permet d’avoir une vision globale de la rentabilité des investissements

Objectifs financiers

Aide à définir des objectifs clairs pour anticiper des besoins futurs

Répartition géographique

Analyse de la localisation des biens pour une diversification optimale

Recommandations adaptées

Conseils en fonction des étapes de vie et des évolutions patrimoniales

MeilleureSCPI.com : un acteur référent de l’investissement en SCPI

Fondé par Jonathan Dhiver, MeilleureSCPI.com est reconnu pour son expertise dans le domaine de l’investissement en SCPI et l’accompagnement des investisseurs. Avec Monujo, la société souhaite offrir une solution innovante et répondant aux nouveaux défis de la gestion locative et patrimoniale.

Conclusion

Le lancement de Monujo marque une étape importante pour les investisseurs immobiliers, en offrant un outil gratuit, pratique et complet. Son interface intuitive, couplée à un accompagnement pédagogique, répond aux besoins croissants de transparence et de gestion simplifiée. Monujo s’impose ainsi comme un allié précieux pour ceux qui cherchent à optimiser leur patrimoine immobilier en toute sérénité.

Le Livret de Développement Durable et Solidaire (LDDS) est un produit d’épargne particulièrement apprécié en France. Il offre à la fois sécurité et flexibilité. En 2024, le LDDS conserve son rôle central dans les stratégies d'épargne des ménages. Cela est particulièrement vrai pour ceux qui souhaitent contribuer au financement de projets durables. Cet article explore le plafond du LDDS en 2024, ses avantages, et comment l'utiliser au mieux pour optimiser son épargne.

Comprendre le LDDS en 2024

L'État français réglemente le LDDS, autrefois connu sous le nom de Livret Codevi, en tant que livret d’épargne. Il est destiné à financer des projets écologiques et solidaires. Ce livret est accessible à toute personne majeure résidant en France. Il offre un cadre sécurisé pour épargner tout en participant au financement du développement durable.

Le LDDS en 2024 reste un choix privilégié pour une épargne sécurisée et responsable, alignée avec les objectifs de développement durable.

Le plafond du LDDS en 2024

En 2024, le plafond du LDDS est maintenu à 12 000 euros, un montant stable. Cela permet aux épargnants de placer une somme considérable tout en bénéficiant d'une exonération totale d'impôts sur les intérêts. Ce plafond représente le montant maximum que chaque épargnant peut déposer sur son LDDS. Une fois ce plafond atteint, il n’est plus possible d’ajouter de nouveaux versements. Cependant, les intérêts continuent de s’accumuler au-delà de cette limite.

Caractéristiques du LDDS

Détails

Plafond

12 000 €

Taux d'intérêt (2024)

3 %

Fiscalité

Exonéré d'impôts et de prélèvements sociaux

Avec un plafond de 12 000 euros et une exonération fiscale, le LDDS reste une option d'épargne attractive en 2024.

Comment optimiser l’utilisation du LDDS en 2024 ?

Atteindre le plafond du LDDS est une étape importante pour maximiser son épargne.

Voici quelques stratégies pour tirer le meilleur parti de ce livret en 2024 :

Combiner avec d’autres livrets : Une fois le plafond atteint, il peut être judicieux de compléter votre épargne avec un Livret A ou un Livret d'Épargne Populaire (LEP), qui offrent également des avantages fiscaux intéressants.

Reverser les intérêts : Vous pouvez automatiquement réinvestir les intérêts générés dans d'autres produits d'épargne pour maximiser les rendements.

Profiter de la souplesse : Le LDDS permet des retraits à tout moment, ce qui en fait un outil flexible pour les épargnants qui souhaitent garder un accès rapide à leur argent en cas de besoin.

Le LDDS offre en 2024 une flexibilité inégalée pour ceux qui cherchent à épargner tout en restant prêts à saisir des opportunités ou à faire face à des imprévus.

Comparaison avec d'autres livrets en 2024

Le LDDS représente un excellent produit d'épargne. Cependant, comparez-le à d'autres livrets pour évaluer la meilleure stratégie d'épargne en 2024.

Produit d'épargne

Plafond

Taux d'intérêt (2024)

Fiscalité

Livret A

22 950 €

3 %

Exonéré d'impôts et de prélèvements

LDDS

12 000 €

3 %

Exonéré d'impôts et de prélèvements

Livret d'Épargne Populaire (LEP)

10 000 €

4 %

Exonéré d'impôts et de prélèvements

Livret Jeune

1 600

Jusqu'à 4 %

Exonéré d'impôts et de prélèvements

Pour maximiser son épargne en 2024, il est essentiel de comparer les différents livrets disponibles et d'adapter sa stratégie en fonction de ses objectifs personnels.

Conclusion

Le LDDS est un excellent produit d'épargne. Cependant, comparez-le à d'autres livrets pour évaluer la meilleure stratégie d'épargne en 2024. Pour les épargnants soucieux de diversifier leur portefeuille tout en contribuant au développement durable, le LDDS reste une solution incontournable. Toutefois, il est recommandé de compléter cet outil avec d'autres livrets ou placements pour optimiser ses finances.

Le Livret d'Épargne Populaire (LEP) est un produit d'épargne réglementé par l'État français, destiné aux ménages aux revenus modestes. Il offre un taux d'intérêt attractif. Ce taux est supérieur à celui du Livret A et du Livret de Développement Durable et Solidaire (LDDS). En 2024, le LEP continue d’être une solution prisée pour sécuriser son épargne tout en bénéficiant d’un rendement avantageux. Cet article explore en détail le plafond du LEP en 2024 et ses avantages. Il présente également les meilleures stratégies pour en tirer profit.

Comprendre le Livret d'Épargne Populaire en 2024

Le Livret d'Épargne Populaire offre des conditions particulièrement favorables pour les personnes éligibles en tant que compte d'épargne réglementé. Pour pouvoir ouvrir un LEP, il est nécessaire de respecter un certain revenu fiscal de référence. Ce produit est réservé aux contribuables dont le revenu fiscal de référence ne dépasse pas un certain seuil. L'administration fiscale fixe ce seuil chaque année. Le LEP en 2024 reste l'un des meilleurs choix pour une épargne sécurisée et bien rémunérée. Il est particulièrement avantageux pour les foyers modestes.

Le plafond du Livret d'Épargne Populaire en 2024

En 2024, l'administration maintient le plafond du Livret d'Épargne Populaire à 10 000 euros. Ce plafond représente le montant maximum que chaque titulaire peut déposer sur un LEP. Une fois ce plafond atteint, il n'est plus possible d'effectuer de nouveaux versements. Cependant, les intérêts continuent de s’accumuler au-delà de cette somme.

Caractéristiques du LEP

Détails

Plafond

10 000 €

Taux d'intérêt depuis le 1er Aout (2024)

4 %

Fiscalité

Exonéré d'impôts et de prélèvements sociaux

Exceptions au plafond du LEP

Il est important de noter que le plafond de 10 000 euros s’applique uniquement aux versements. Les intérêts générés par le livret continuent de s'accumuler sans restriction, même au-delà de ce plafond. De plus, le contribuable peut conserver le LEP même si son revenu fiscal de référence dépasse le seuil fixé lors d’une année. Cette règle permet de maintenir le livret actif malgré une hausse temporaire des revenus. Cela est possible à condition que le revenu fiscal soit de nouveau en dessous des limites l’année suivante.

Avec un plafond de 10 000 euros et un taux d'intérêt de 6 %, le LEP en 2024 est un outil d'épargne particulièrement attractif pour les foyers modestes.

Rémunération et fiscalité du LEP en 2024

L’un des principaux atouts du LEP en 2024 est son taux d'intérêt particulièrement élevé, fixé à 6 %. Ce taux est bien supérieur à celui des autres livrets réglementés. Cela en fait un produit d’épargne très attractif pour ceux qui peuvent en bénéficier. De plus, les intérêts générés par le LEP sont exonérés d'impôt sur le revenu et de prélèvements sociaux. Cela offre une rémunération nette des plus avantageuses.

Le taux de 4 % du LEP en 2024, exonéré d'impôts, en fait l'une des options les plus rentables pour sécuriser son épargne.

Comment optimiser l’utilisation du LEP en 2024 ?

Suivez ces quelques conseils pour maximiser les avantages du LEP :

Atteindre rapidement le plafond : En remplissant le plafond de 10 000 euros dès que possible, vous bénéficiez du taux d'intérêt sur la totalité de cette somme, maximisant ainsi vos gains.

Vérifier son éligibilité chaque année : Puisque le LEP est réservé aux contribuables aux revenus modestes, il est crucial de s'assurer chaque année que votre revenu fiscal de référence ne dépasse pas le seuil fixé pour maintenir l'éligibilité.

Compléter avec d’autres livrets : Si le plafond du LEP est atteint, il peut être judicieux d'ouvrir d'autres livrets réglementés, comme le Livret A ou le LDDS, pour continuer à épargner de manière sécurisée et fiscalement avantageuse.

Maximiser son LEP en 2024 passe par une stratégie intelligente qui combine rapidité d'épargne et diversification des placements.

Comparaison avec d'autres livrets en 2024

Bien que le LEP soit extrêmement attractif pour les épargnants modestes, il reste utile de comparer ses caractéristiques. Cette comparaison peut se faire avec d'autres livrets. Cela permet d'optimiser sa stratégie d'épargne.

Le Livret d'Épargne Populaire en 2024 continue de se démarquer. C'est un produit d'épargne exceptionnel pour les ménages aux revenus modestes. Avec un plafond de 10 000 euros et un taux d'intérêt de 4 % exonéré d'impôts, ce livret est très attractif. Il constitue une option intéressante pour les épargnants. Il offre une rémunération nette des plus avantageuses. Toutefois, il est essentiel de bien gérer ce plafond. Il est également important de diversifier les placements pour optimiser son épargne sur le long terme.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.OkPolitique de confidentialité