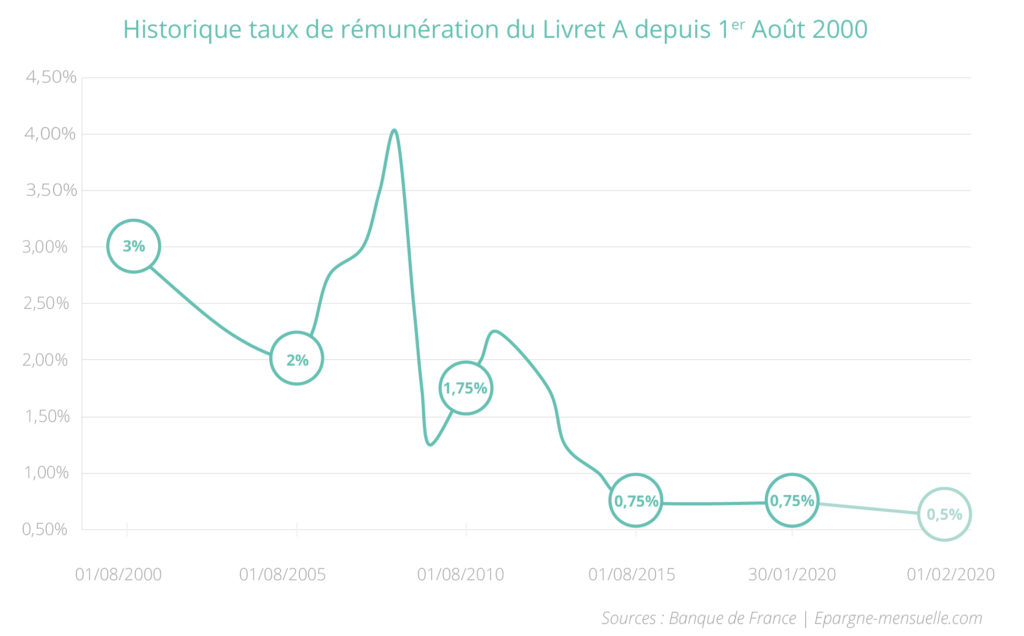

Compte épargne rémunéré et défiscalisé, le Livret A est un produit d’épargne dont les fonds restent disponibles à tout moment. Deux fois par an, l’État fixe le taux d’intérêt de ce compte épargne qui, notons-le, est sans frais et exonéré d’impôt et de prélèvements sociaux obligatoires. Aujourd’hui, le taux d’intérêt du Livret A est de 0,75 %, et toutes les banques peuvent le proposer à leurs clients. Néanmoins sa rémunération devrait être revue à la baisse en Février 2020 et passer à 0,5% (source : Capital.fr).

Les principales caractéristiques du Livret A

Si vous pensez ouvrir un compte épargne Livret A, il est important d’en connaître toutes les caractéristiques. Celles-ci se définissent en 8 grands points :

- Le taux du Livret A : Le taux de rémunération du Livret A est actuellement de 0,75 %. Celui-ci est défini par le gouvernement, qui peut y apporter une modification deux fois par an.

- Le plafond du Livret A : Il s’agit du montant maximum à ne pas dépasser sur le compte épargne, qui est aujourd’hui de 22 950 € dans le cas d’une personne physique et de 76 500 € pour les sociétés mutualistes, institutions de coopérations, de bienfaisance et autres associations de même nature.

- Fiscalité du Livret A : Ce livret d’épargne est exonéré d’impôt et de prélèvements sociaux.

- Bénéficiaires : Ce produit d’épargne bancaire est ouvert à tout particulier désirant se constituer une épargne, qu’il soit majeur ou mineur, mais aussi résident fiscal ou non.

- Nombre de Livret A par personne : Une personne ne peut détenir qu’un seul compte épargne Livret A.

- Montant minimal pour l’ouverture d’un compte : Pour souscrire à ce produit d’épargne, un montant de 10 € suffit.

- Montant minimal de versement et de retrait : Tout comme pour l’ouverture d’un compte Livret A, le montant minimum pour les versements et les retraits sur ce compte est de 10 €. Pour la banque postale, le montant minimal requis est de 1,50 € pour l’ouverture d’un Livret A. C’est également le cas pour les retraits et les versements.

- Les frais du Livret A : Il n’y a aucun frais d’ouverture, de clôture, de versement ni de retrait sur le livret A.

Des fonds toujours disponibles et défiscalisés avec le livret A

La disponibilité et la fiscalité font sans doute partie des caractéristiques qui attirent le plus les épargnants à ouvrir un Livret A.

Il faut savoir que le Livret A est le choix le plus judicieux pour conserver en tout temps une épargne immédiatement disponible. De fait, c’est la meilleure méthode pour économiser avant l’achat d’un appareil électroménager, pour préparer son budget de vacances… Pour d’autres épargnants, c’est aussi la meilleure manière de provisionner le paiement de l’impôt sur le revenu.

Mais outre cela, le Livret A offre également l’avantage d’une fiscalité nulle. Les sommes qui y sont placées ainsi que les intérêts versés sur le compte sont totalement défiscalisés. En d’autres termes, les plus-values sont exonérées de l’imposition sur le revenu. L’intérêt issu du livret A est aussi exonéré des prélèvements sociaux.

Comment ouvrir et clôturer un livret A ?

Qu’elle soit mineure ou majeure, toute personne peut ouvrir un Livret A, mais ne peut en détenir qu’un seul. De fait, avant de donner son accord pour l’ouverture d’un Livret A, la banque vérifie auprès de l’administration fiscale si le client n’en détient pas déjà un. Depuis janvier 2009, tous les établissements bancaires peuvent proposer ce produit d’épargne à leur client. Pour y souscrire, l’épargnant signe un contrat auprès de l’établissement bancaire. Ce contrat stipule notamment les opérations que l’établissement autorise sur le compte épargne, à savoir : versement, retrait et virement.

Pour clore le livret A, deux possibilités se présentent :

- Faire une demande de clôture par lettre simple adressée à la banque,

- Aller directement à la banque et formuler la demande de fermeture du compte verbalement au gestionnaire.

Dans le cas d’une clôture de compte, les fonds qui restent sur le Livret A sont transférés sur un autre compte. Le titulaire du livret doit ainsi donner à la banque le numéro de référence de son livret A et le numéro du compte où seront transférées les sommes restant sur le livret. Si la clôture du compte se fait en cours d’année, les intérêts dus sur la période courue depuis le début d’année sont versés sur le livret avant sa fermeture.

Comment est calculé le taux du livret A ?

Le taux de rémunération du livret A est révisable deux fois : au 1er février et au 1er août. Ce taux est calculé en suivant la règle des quinzaines (deux fois par mois). L’intérêt acquis par l’épargne sur une année est versé au 31 décembre sur le compte et génèrera lui-même un intérêt sur l’année suivante. Depuis le 1er août 2015, le taux nominal du Livret A est resté à 0,75 %. Ce taux restera gelé à 0,75 % jusqu’au 31 janvier 2020. Un projet soumis par Bercy en avril 2018, qui a été validé et dont l’arrêté a été publié dans le Journal Officiel apportera un changement au calcul du taux d’intérêt du Livret.

Selon cette nouvelle méthode, pour avoir le taux de rémunération du livret A, la Banque Centrale calculera la moyenne semestrielle de l’indice des prix à la consommation et le taux interbancaire à court terme. La Banque Centrale sélectionnera le taux le plus haut entre la moyenne calculée et le taux plancher de 0,50 %. Le résultat sera arrondi au dixième le plus proche. Un autre changement est induit par cette nouvelle méthode : la différence entre 2 révisions ne devra pas dépasser 0,5 point. Cette mesure permettra de contenir les éventuelles remontées brutales du taux d’intérêt.

Historique taux de rémunération du Livret A depuis 1er Août 2000

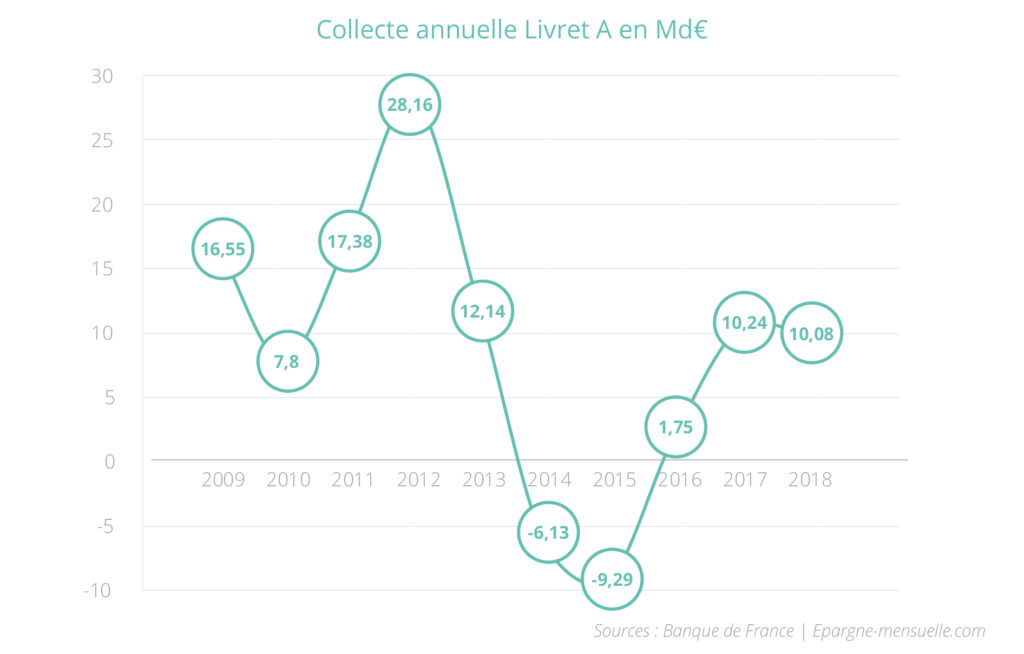

Le Livret A en chiffre : Collecte et encours Livret A

Le livret A reste jusqu’à maintenant le produit d’épargne le plus usité des Français. De 2004 à 2015, la part des ménages disposant d’un Livret A est passée de 57 % à 75,8 %. Une augmentation qui fait suite à l’ouverture de ce placement à tous les établissements bancaires. Si en 2008, on dénombrait 48 millions de livrets A ouverts, ce chiffre est passé à 60 millions en août 2010. Entre décembre 2018 et décembre 2012, suite à la crise financière de 2008 et le relèvement du plafond du livret A en 2012, la collecte de ce plan d’épargne a évolué de 85 milliards d’euros. Cela a porté l’encours à 250 milliards €.

L’encours du Livret A correspond au montant total des sommes placées par les épargnants sur leur livret. Chaque mois, l’encours de ce livret est calculé par la Banque Centrale, et depuis avril 2019 l’encours sur un mois est en baisse (+0,7 %) et également sur l’année (+5,2 %).

Côté collecte, le Livret A a atteint les 1,44 milliard d’euros en juillet après une perte d’intérêt en juin (51 millions d’euros). La collecte annuelle a connu une certaine baisse en 2018 10,06 milliards contre 10,24 milliards en 2017.

Collecte annuelle Livret A en Md€

En somme, le Livret A est-il un bon placement ?

Si on ne tient compte que des avantages qu’il offre, le Livret A est intéressant pour les personnes fortement imposées. Paradoxalement, le fait qu’il soit totalement défiscalisé permet de faire un certain gain par rapport aux autres produits offrant un taux d’intérêt plus élevé mais soumis à la Flat Tax. C’est également une épargne pratique pour ceux qui souhaitent en tout temps avoir une liquidité de leur épargne. Il faut également noter la sécurité que représente ce produit d’épargne, qui reste entièrement à l’abri des inflations ou des crises financières.

Il est également à noter que dans le cadre du Livret A, il est tout à fait possible de mettre en place un versement programmé. Le versement programmé est un système permettant aux français d’augmenter régulièrement le capital de leur livret d’épargne. Cette option est pratique, surtout pour les personnes qui désirent épargner une partie de leurs revenus professionnels.

Toutefois, le faible taux de rémunération est un handicap pour ce livret d’épargne. De fait, le Livret A est un placement adéquat pour une épargne à court terme, ou pour ceux qui veulent avoir une épargne disponible à tout moment.

Hypothèses de rendement du livret A pour des durées de 5, 10 ou 20 ans, avec une épargne mensuelle de 100€ :