Le Compte Épargne Logement (CEL) est en même temps une solution pour se constituer une épargne, et pour obtenir un financement aidé par l’État. Produit d’épargne toujours disponible, le CEL peut compléter un PEL. En épargnant pendant un minimum de 18 mois sur un compte épargne logement, tout contribuable peut obtenir un prêt aidé par l’État. Ce prêt à taux fixe sert à financer des opérations liées à une résidence principale (acquisition, construction, extension ou gros travaux).

Les caractéristiques d’un Compte Épargne Logement

Le Compte Épargne Logement est souvent confondu avec le Plan Epargne Logement. Bien qu'ils soient complémentaires, ces deux produits sont pourtant différents. Les grandes lignes d'un compte épargne logement se résument en quelques points :

- Plafond de dépôt : 15 300 euros (hors intérêt)

- Dépôt initial : 300 € minimum

- Versement minimal : Versements réguliers ou ponctuels de 75 € minimum

- Retrait minimal : le montant des retraits est libre dans la limite du respect du solde minimum de 300 €

- Solde minimum : la majorité des banques imposent un solde minimum de 300 € sur le compte.

- Durée : Aucune

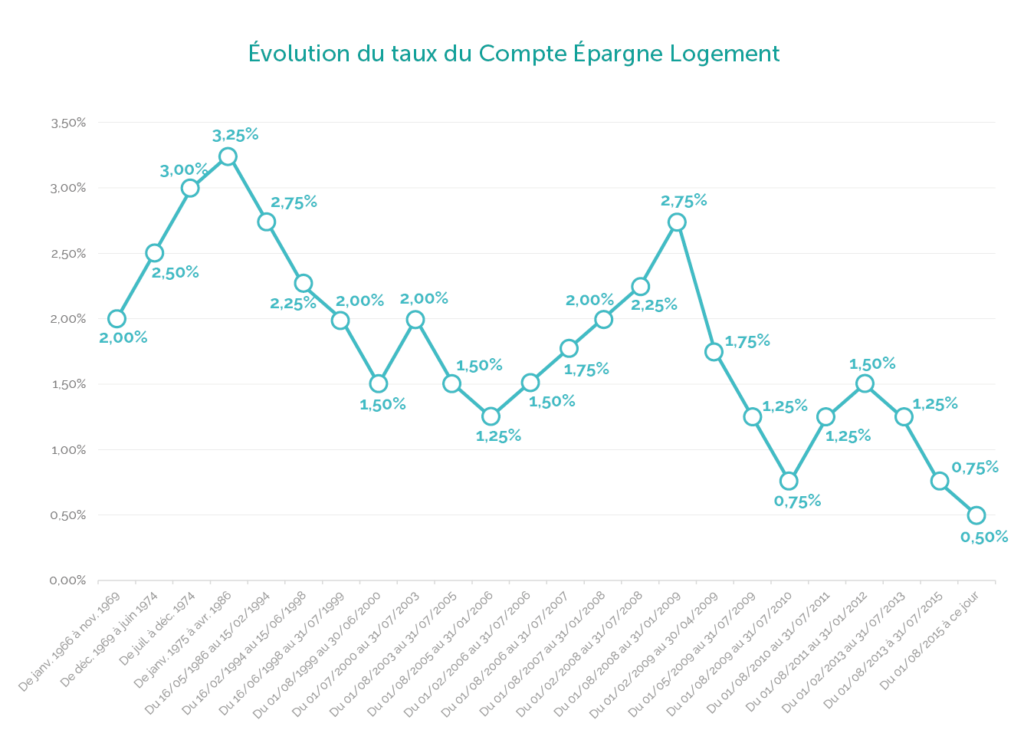

- Rémunération : 0,50 % hors prime d’État depuis le 1er août 2015

- Bénéficiaires : Toute personne majeure ou mineure

- Fiscalité : Les intérêts d'un CEL ouvert avant 2018 sont exonérés d'impôt sur le revenu mais soumis aux prélèvements sociaux. Pour les CEL ouverts à partir de 2018, les intérêts sont imposés à hauteur de 30 % via un prélèvement forfaitaire unique (12,80 % pour l'impôt sur le revenu et 17,20 % pour les prélèvements sociaux).

Ouverture et clôture d’un Compte Épargne Logement

Par rapport au PEL, un CEL offre l’avantage d’être facile d’accès et d’utilisation. Ce type de produit d’épargne est ouvert à toute personne physique majeure ou mineure résidant en France ou à l’étranger. Pour ouvrir un compte épargne logement, il faut faire un dépôt initial minimum de 300 €.Chaque membre d'une même famille peut détenir un CEL, y compris un enfant. Une fois que le compte est ouvert, il est possible de l’alimenter comme bon vous semble. Il est même possible de mettre en place un versement programmé d'un montant minimum de 75 € (faire la jonction avec la phrase précédente).

(source : https://www.tacotax.fr/guides/livrets-plans-et-comptes-epargne/compte-epargne-logement/plafond-cel).

La fermeture d’un compte peut se faire à tout moment, en adressant une lettre recommandée avec accusé de réception à la banque. Toutefois, la fermeture du CEL entraîne la perte des avantages liés (possibilité d'obtenir un prêt immobilier à taux préférentiel, prime d'État...)

Taux de rémunération et avantages d’un Compte Épargne Logement

Le CEL est un produit d'épargne réglementé par l'État. Son taux d'intérêt est indexé à celui du livret A. Depuis août 2015, le taux d'intérêt d'un CEL est de 0,5 % brut. En net, ce taux passe à 0,41 % après prélèvements sociaux pour un CEL ouvert avant 2018, et à 0,35 % après flat tax, pour les CEL ouverts après 2018.

Tout comme pour le livret A, les intérêts issus d’un compte épargne logement sont calculés via la méthode des quinzaines civiles. Par exemple, si l’épargnant verse 75 € sur son compte entre le 16 et le 30 du mois, ce montant produira des intérêts dès le début du prochain mois. Pour un retrait, la date de valeur est égale au dernier jour de la quinzaine précédente.

Prime d’État

Si vous obtenez un prêt grâce au CEL, vous pouvez bénéficier, sous certaines conditions, d'une prime d'Etat de 1 144€ maximum. Son montant est égal à 50 % des intérêts acquis et pris en compte dans le calcul du prêt. Exonérée d'impôt sur le revenu, la prime est soumise aux prélèvement sociaux. Attention, cette prime d'État n'est accessible que si le CEL a été ouvert avant 2018.Toutefois, la réforme engagée par le gouvernement sur le CEL qui est entrée en vigueur depuis le 1er janvier 2018 a supprimé la Prime d’État pour les comptes ouverts depuis cette date. Seuls les épargnants qui ont eu un CEL avant 2018 peuvent encore prétendre à une prime d’État.

Fiscalité du Compte Épargne Logement

Pour un CEL ouvert avant 2018, les intérêts sont exonérés d’impôt sur le revenu, mais soumis aux prélèvements sociaux de 12,8 %. Pour un CEL ouvert depuis le 1er janvier 2018, les intérêts sont taxés au prélèvement forfaitaire unique de 30% (Impôt sur le revenu de 12,8 % + Prélèvements Sociaux de 17,2 %) lors de leur paiement.

Disponibilité et objectif du Compte Épargne Logement

Le compte épargne logement est un produit d'épargne dont les fonds sont disponibles. A tout moment, vous pouvez en effet procéder à des retraits partiels, à condition que le solde du compte soit d'au moins 300 € après ce retrait. A titre de comparaison, le PEL n'offre pas la même souplesse, puisque tout retrait entraîne sa clôture.

Même s'il affiche actuellement un taux faible, le CEL reste un produit intéressant pour tous ceux qui souhaitent anticiper un futur projet immobilier. Le CEL permet en effet de se constituer un apport personnel à son rythme et bénéficier d'un prêt à taux préférentiel.