Pour se constituer une retraite, se tourner vers un plan épargne reste la meilleure solution. Mais avec les différents produits de placement qui existent aujourd’hui, le choix est assez ardu. Ces produits d’épargnes commercialisés sur le marché diffèrent autant par leurs avantages que les risques qu’ils représentent. Aussi, avant de choisir où investir son épargne, il est primordial de se concentrer sur ses objectifs, mais aussi sur la finalité de l’épargne à réaliser.

Ce qu’il faut savoir pour choisir son plan épargne

Il est important avant toute chose de comprendre tout ce qui touchera votre épargne, afin de choisir au mieux votre plan d’épargne.

L’Horizon d’investissement : Il s’agit avant tout de l’échéance de vos placements, période pendant laquelle votre capital d’épargne sera bloqué. Il peut être à court terme (moins de 3 ans), à moyen terme (entre 3 et 10 ans) ou à long terme (plus de 10 ans).

Le Capital : Il s’agit du montant de l’épargne ou du budget initial que vous voulez épargner et à partir duquel vous voulez tirer une rente ou des bénéfices selon vos objectifs d’épargne. Suivant le type d’épargne, il vous est également possible de prévoir des versements programmés et ainsi se constituer une épargne progressivement. Vous pouvez choisir le montant des versements et également la fréquence des versements.

Le taux de rendement : Si vous pensez réaliser un placement, c’est avant tout pour faire fructifier votre argent. Le rendement est le critère pour vous aider à évaluer la performance du placement. Ainsi, si vous avez placé 1000 € et que ça vous a rapporté 100 € de plus, le rendement sera de 10 %. Tout type d’épargne dispose d’un taux de rendement, qu’il s’agisse d’un livret d’épargne, d’un projet immobilier ou d’une assurance-vie. Il faut toutefois noter que le rendement d’un produit est fonction avant tout de la santé du marché.

Le taux de rémunération : Principalement utilisé pour les livrets d’épargne, le taux de rémunération est le pourcentage qui permet d’évaluer la rémunération engendrée par votre placement financier.

La fiscalité : Généralement, les revenus ou intérêts issus d’un plan épargne sont fiscalisés, mais suivant le produit d’épargne, le taux d’imposition peut varier. Il existe pourtant diverses manières et méthodes pour bénéficier d’avantages fiscaux.

Définir son profil investisseur pour choisir un placement

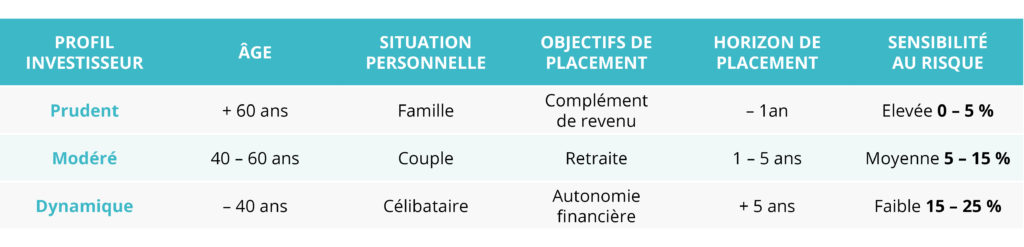

Il est plus qu’important de connaître son profil investisseur pour pouvoir choisir au mieux son type d’épargne. Qu’il s’agisse d’un PEL ou plan épargne logement, de contrats d’assurance vie ou de placements bancaires plusieurs critères sont à évaluer. Ces critères entrent en compte dans l’établissement du profil investisseur.

Quel est votre âge ? Théoriquement, un investisseur plus jeune peut se permettre de prendre des risques.

Quelle est votre situation personnelle ? Si vous êtes jeune et encore célibataire, vous pouvez choisir de prendre davantage de risque. Par contre une personne en couple et surtout avec des enfants, devrait être plus prudente dans ses choix d’investissement.

Quels sont vos objectifs personnels ? Le choix de votre investissement devra également se baser sur cette question. Voulez-vous compléter vos revenus, constituer un patrimoine sur le long terme, financer les études de vos enfants, préparer votre retraite ou financer un projet immobilier ?

Quel est votre horizon de placement ? Selon vos objectifs de placement, vous pourrez définir si vous aurez besoin de votre épargne prochainement pour financer un projet ou si vous pouvez investir sur un horizon de 1, 5 ou 10 ans.

Êtes-vous sensible au risque ? Il s’agit du niveau de risque que vous acceptez de prendre. En d’autres termes, ce critère correspond à la somme que vous seriez prêt à perdre. Il faut savoir que potentiellement le rendement d’un placement financier est souvent lié à son niveau de risque.

Le tableau ci-après vous permettra de connaître votre profil investisseur suivant ces critères :

Quel placement suivant votre profil investisseur ?

Prudent : Il s’agit généralement des investisseurs néophytes ou d’épargnants qui ne peuvent se permettre de prendre de gros risques. Cela peut s’expliquer souvent par leur situation personnelle ou par le fait qu’ils ne disposent pas d’une somme conséquente comme capital d’épargne. Jusqu’à maintenant, réaliser un placement en livret bancaire reste la meilleure option pour avoir un compromis adéquat entre risque et taux de rendement. Ce type de fonds en euros reste jusqu’à maintenant le placement financier préféré des Français. Cela s’explique surtout par le minimum de risque qu’il représente. Il faut pourtant noter la tendance à la baisse en termes de rendement. Mais avec un risque quasi inexistant et des intérêts exonérés d’impôts, ils attirent encore les épargnants. C’est le cas entre autres du Livret A ou du PEL. Généralement sur les DICI (Le Document d'information clé pour l'investisseur) l’épargnant est sur l’échelle 1.

Modéré : Un épargnant avec un profil modéré recherche plutôt à prévoir une retraite ou à préparer le financement des études de leurs enfants. Ils investissent dans le but de percevoir une performance modérée sur un horizon à moyen terme. Pour cela un investisseur à profil modéré recherchera toujours le juste équilibre entre risque et rendement de son épargne. Pour ces profils d’investisseur, les placements avec une prise de risque légèrement supérieur sont prisés. Certains investissent également dans les OPVCM en misant sur l’équilibre rendement/risque que ceux-ci offrent. Plus encore, avec un horizon de placement moyen terme, les organismes de placement collectifs offrent une marge de manœuvre intéressante. C’est le cas des SCPI, qui offrent une visibilité intéressante sur le rapport risque/rentabilité. Généralement sur les DICI (Le Document d'information clé pour l'investisseur) l’épargnant est sur l’échelle 1 à 3.

Dynamique : Ce profil regroupe les investisseurs qui visent une revalorisation à long terme de leur capital et s’exposent ainsi aux risques des marchés en actions. Pour ces types d’investisseurs, les placements en actions directs sont les plus intéressants. Il y a également les investissements via des OPCVM (organisme de placements collectif en valeurs mobilières). Ces profils ayant un portefeuille volatile, n’ont pas peur d’investir un capital significatif. N’ayant pas peur de prendre des risques ces profils investissent généralement et pour la plupart sur le marché boursier en action directe, même si ce marché est risqué compte tenu de la fluctuation de la valeur des actions. Généralement sur les DICI (Le Document d'information clé pour l'investisseur) l’épargnant est sur l’échelle 1 à 7